- 咨询热线 0571-56333853

相信各位会计朋友近期都被这样一个案例刷屏了:“山东济宁一家生产销售混凝土的企业,成立后申请了一般纳税人,当月开票收入1000万元,由于几乎没有进项抵扣,按照13%缴纳了近130万元的增值税。”

其实,若是按照简易计税来征收增值税,所需缴纳税金则是1000万元开票收入的3%,增值税约需缴纳30万元。

二者计算方式竟然相差了100万元!

其实弄清楚政策,这道看起来非常难的“送命题”,却是个简单的不行的送分题。

按照现行会计政策来说,一般纳税人销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土),可以选择按照简易办法3%的征收率计算缴纳增值税。但如果是委托其他企业加工加工的混泥土,不属于公司销售自产的混凝土,不可以按简易计税方法计算缴纳增值税。

而这其中最重要的一点,则是企业应该如何选择自己的计税方式。

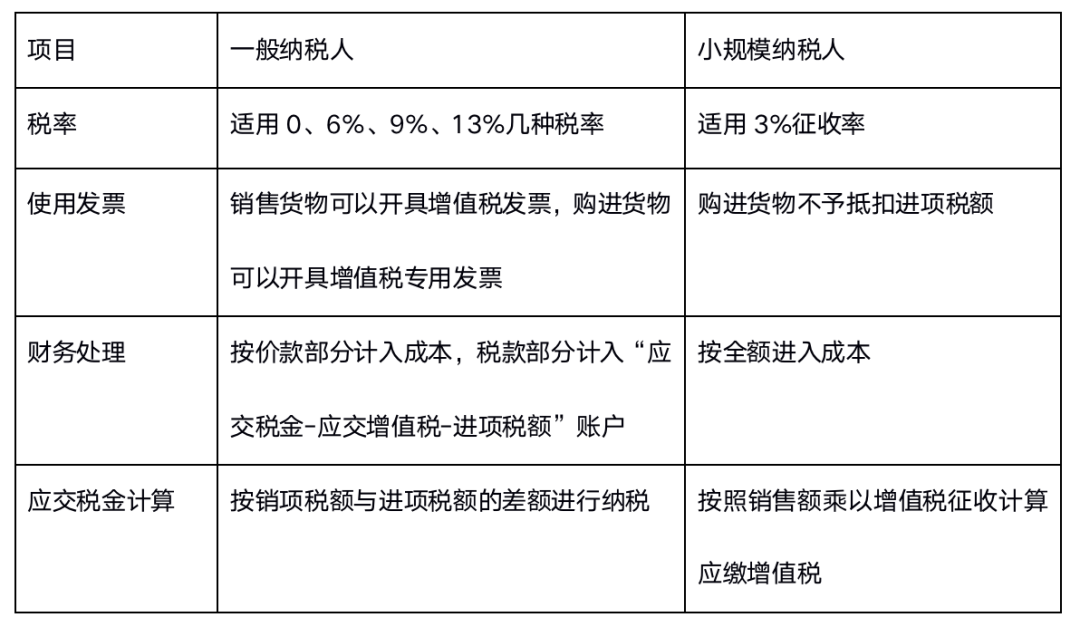

一般来说,一般纳税人提供应税服务适用一般计税法计税;而小规模纳税人提供应税服务适用简易计税法计税。另外,当一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税法计税,但一经选择,36个月内不得变更。

知识点!什么是一般纳税人?什么是小规模纳税人?

年应征增值税销售额不超过500万的企业可以申请小规模纳税人,而当小规模纳税人销售额连续12个月超过500万,就要申请成为一般纳税人。同时小规模纳税人最大的好处是,月度销售额在10万以内,季度销售额30万以内的是免交增值税的。

看到这里,如果还不能明白的话,那就来试用一下畅捷通好会计。

专属的【收入测算功能】,让企业可以清楚看到总体销售额,并根据小规模纳税人的要求设置明显的提示,方便对企业纳税状况进行合理筹划。

同时,畅捷通“好会计”的【税务检测功能】,基于大数据和人工智能,使用金税三期系统相同的原理,对企业的税务整体部分进行预先监控。在报税前,会计们可以提前测算税务风险,准确知晓涉税风险,全面梳理涉税疑点。

此外,税务风险检测工具能够快速检测、自动计算,同时一键出具风险分析报告,帮助财务规避企业税务风险和自身职业风险,并提供【税务健康检测报告】。

![]()