- 咨询热线 0571-56333853

年关将至,各行各业都即将迎来最后的忙碌时刻!

今天,畅捷通专门针对小微企业的老板和会计做了份攻略!助大家在年底关账前能处理好涉税事项,有效减轻所得税汇算清缴工作量,为企业降低财务风险。

即将截止的税收优惠政策

小微企业请注意

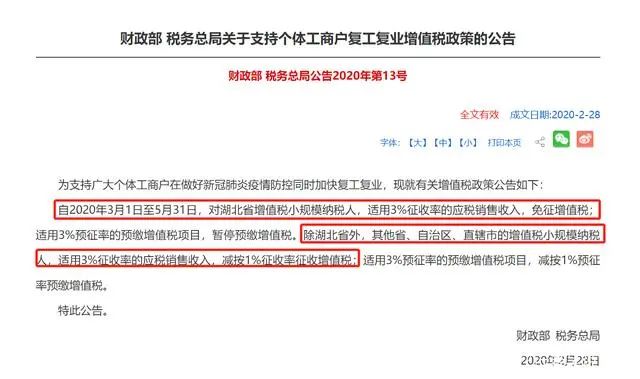

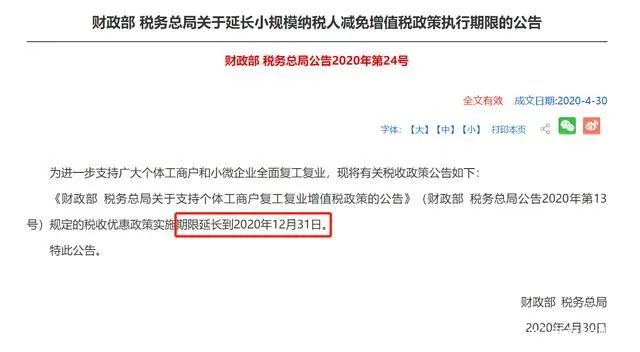

湖北省,适用3%征收率的应税销售收入免征增值税;除湖北省外其他省、自治区、直辖市,适用3%征收率的应税销售收入减按1%征收增值税。

一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

自2020年1月1日至2020年12月31日,免征文化事业建设费。对于电影、广告、文化传媒行业的需特别注意!

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

各省中小微企业三项社会保险单位缴费部分免征的政策,延长执行到2020年12月底。

年底有这么几个财税问题

小微企业不得不知

年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为5%。

年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,该部分实际税负10%。

年应纳税所得额超过300万元按25%征收企业所得税。

小微企业的企业所得税因该年应纳税所得额不同适用的税率不一样,如果年应纳税所得额正好在临界点,那么企业得查看所用的供应商手上是否还存在未开具的发票。

根据《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》第二条:“纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照‘利息、股息、红利’所得项目计征个人所得税。”

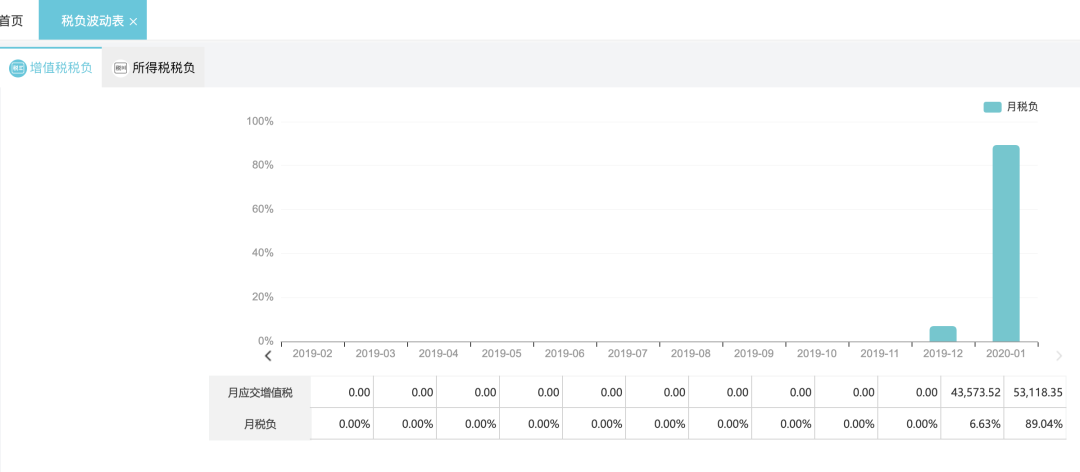

什么是税负:一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。

如何计算:增值税税负率=实际交纳增值税税额÷不含税的实际销售收入×100%;所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%。

甲公司为一般纳税人,在2020年缴纳增值税10万元,企业所得税15万元,其他税费1万元,税费总额26万元,不含税的销售收入为150万元。

增值税税负=10/150*100%=6.67%

企业所得税税负=15/150*100%=10%

综合税负=26/150*100%=17.33%

增值税及所得税的税负波动

小微企业实时监测

如果企业在正常报税、交税的情况下出现了税负率低的问题(比如产品更新换代、滞销跌价等真实业务所造成),怎么办?不用怕!只要企业保证交易真实、正常,遇到税务检查如实告知就可以。

在此,我们特别需要告诫企业的是,一定!避免!且远离!虚开发票!否则后果很严重!因为企业当前所开的发票是全被纳入金三系统监控范围内的,一旦发票出现异常,那么企业面临的可不仅是补税、罚款那么简单了......

老板和会计是不是对税率瞬间感到无语?低了,则将对其进行检查;高了,则还将对其进行检查。想要税率不高不低,则需要老板和会计在接下来的时间里集中注意力,学会通过畅捷通好会计的“税负波动表”功能针对性解决问题。

该功能不仅能实时监测企业的增值税及所得税税负波动,还能清晰查看企业各季度的预缴税负走势。如果企业在某个季度税负过高,用畅捷通好会计轻而易举查明原因,同时助会计在所得税汇算清缴前及时纠正。

此外,畅捷通好会计月末结账一键检测财务结账风险,支持5大类22项专业财务风险检查,与新政策无缝接轨。简单快捷的操作,极大减少财务结账核对的时间。

![]()