- 咨询热线 0571-56333853

在会计的日常工作中,都知道如何应对不合规的发票,因为不能报销不能进行税前扣除或进项税抵扣。

那么,面对经常遇到开个人抬头的发票呢?

可以税前扣除吗?

如何才可以税前扣除?

接下来,我们一起看看税务局最新给会计们的明确回复。

不仅能报销也能税前扣除

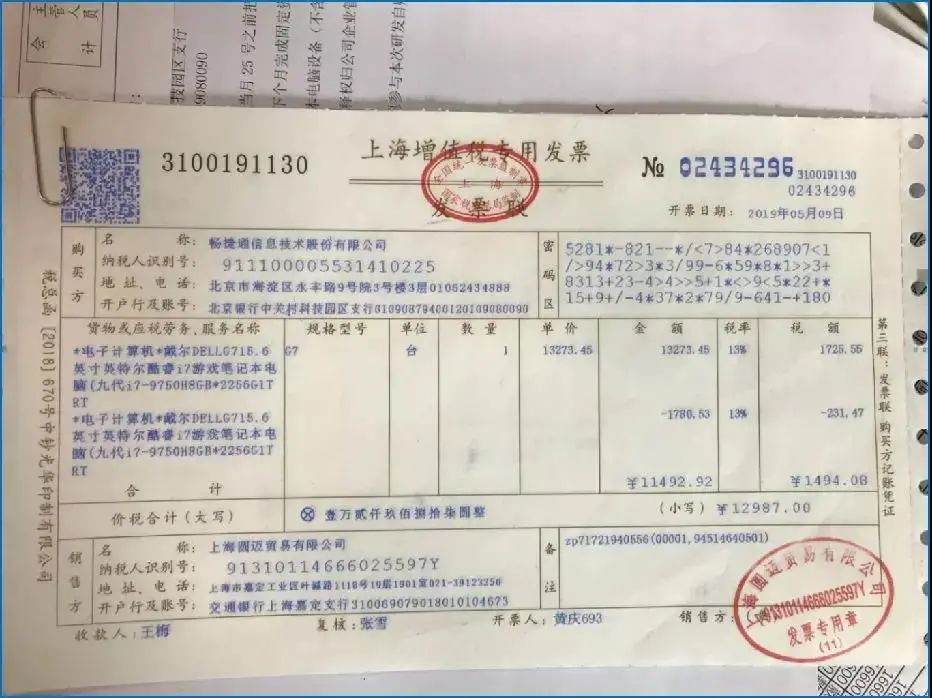

个人抬头的电话费,由于发票抬头是个人名字,难以证明是否用于公司经营,在大部分情况下这部分费用难以税前扣除的。

如果考虑不再报销个人抬头的电话费,直接以通讯补贴的方式随同工资一起发放,这样就可以做到依法税前扣除。

政策依据

(综合自税务总局和各地税务局口径)

参考一

国家税务总局在2015年5月8日发布的《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》规定:列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

参考二

企业给公司业务员报销通讯费,取得的是运营商(如移动、联通或电信)开给员工个人的发票,能否作为公司企业所得税前扣除凭证?

根据深圳税务的解答:如果是报销与企业取得收入直接相关的通讯费支出(即因公通讯费,需要证明),可以凭开给个人的发票税前扣除。如果是按职工福利发放,按福利费规定扣除。

参考三

《江西省地方税务局所得税处关于印发〈2010年汇算清缴政策问答〉的通知》(赣地税所便函〔2011〕3号)第十三条规定:交通补贴(按月计入工资,或按月以公交IC卡票报销),为员工报销电话费(个人名头),已经并入工资计提了个人所得税,是否可以做为工资总额进行税前列支,不再占用福利费限额?

企业职工福利费的扣除范围请按照国税函〔2009〕3号文规定执行。对于个人名头的电话费等支出,与取得收入没有直接相关,属于个人消费支出,不允许税前扣除。

参考四

《北京市国家税务局2009年度企业所得税汇算清缴政策问题解答》:若企业为员工个人报销的通讯费是作为职工福利费还是并入工资总额?

按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定,个人报销的通讯费未列入职工福利费的范围,因此其不能计入企业发生的职工福利费支出从税前扣除。个人报销的通讯费,其通讯工具的所有者为个人,发生的通讯费无法分清是用于个人使用还是用于企业经营,不能判断其支出是否与企业的收入有关,因此应作为与企业收入无关的支出,不予从税前扣除。

补充更多相关资料

根据《中华人民共和国企业所得税法》第八条称,有关的支出,是指与取得收入直接相关的支出,具体为:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

不过,企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。(摘自《中华人民共和国企业所得税法实施条例》第二十七条)

成本

摘自《中华人民共和国企业所得税法实施条例》第二十九

企业所得税法第八条所称成本,是指企业在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。

费用

摘自《中华人民共和国企业所得税法实施条例》第三十条

企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

税金

摘自《中华人民共和国企业所得税法实施条例》第三十一条

企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

损失

摘自《中华人民共和国企业所得税法实施条例》第三十二条

企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。

企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。

其他支出

摘自《中华人民共和国企业所得税法实施条例》第三十三条

企业所得税法第八条所称其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。

摘自《中华人民共和国企业所得税法实施条例》第二十八条

企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。

除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。

用数据精细理财合规经营

当会计留意身边每个同事后会发现,并不是每个人都精通于开具发票、报销。在会计收到报销发票时,往往会有乱七八糟、贴不整齐、不合规的内容出现在眼前,反复的审核发票让会计的内心无比崩溃!

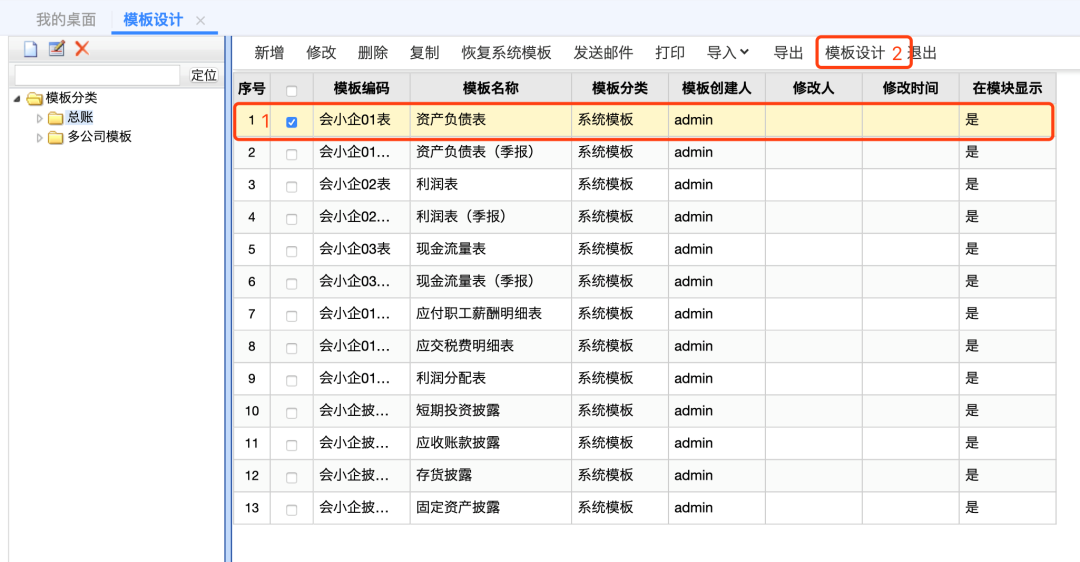

为减轻会计的压力,我们建议大家借助智能化工具——畅捷通T+Cloud,实现财务核算智能化、发票管理智能化,既能应用于小微企业单一财务管理需求,也能匹配企业财务及业务的一体化应用。

在审核发票真伪时,会计能通过畅捷通T+Cloud的多种取票验票方式,迅速做账!比如:OCR识别、扫一扫、一键取票、文件录入。

另外,畅捷通T+Cloud能根据公司业务的“销货单、销售发票、收入单”、据企业业务场景(折扣/赠品/限额/合并)自动生成增值税专用发票、增值税普通发票、增值税电子发票开票依据。

对于企业的经营分析,会计不拿手?没关系!畅捷通T+Cloud能以公司业务数据为依据,从人、财、货、客角度进行分析。为小微企业实现“做好生意、管好生意、精细理财、合规经营”。

![]()