- 咨询热线 0571-56333853

近日,国家发布相关公告,宣布小规模纳税人的增值税起征点从每月10万提升到每月15万,对所有小规模纳税人而言,真的是重大利好!

但是在实际操作中,许多老板和会计都有着各种问题,今天畅捷通就来盘点下针对小规模纳税人的税收优惠政策在实操中的那些问题,帮大家更好享受政策红利!

Q1

小微企业从什么时候开始月收入15万以下免征增值税?

自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

Q2

适用增值税差额征税政策的小规模纳税人,适用2021年11号规定吗?

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

Q3

预缴增值税税款的小规模纳税人,月销售额未超15万,还需要预缴吗?

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过15万元的,当期无需预缴税款。

Q4

小规模纳税人月不超15万免征增值税,我今年第一季度没超45万但是超了30万了,需要缴纳税款吗?

《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)写明优惠内容从2021年4月1日开始实行,第一季度的税款还是按照以前季度不超30万的免征增值税,超过30万还是要进行缴纳的。

Q5

小规模纳税人转让不动产是否可以享受小微企业免征增值税优惠?

根据《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)规定:

一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

例:

某小规模纳税人2021年4-6月的销售额分别是10万元、16万元和18万元。如果纳税人按月纳税,则5月和6月的销售额均超过了月销售额15万元的免税标准,需要缴纳增值税,只有4月的10万元能够享受免税;如果纳税人按季纳税,2021年2季度销售额合计44万元,未超过季度销售额45万元的免税标准,因此,44万元全部能够享受免税政策。

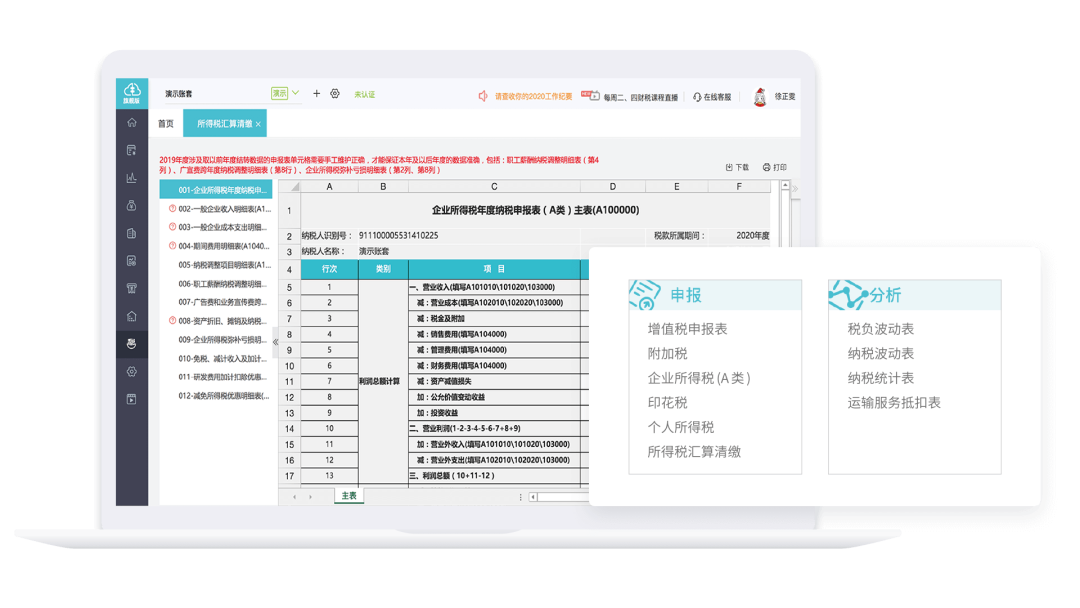

实时智能应对优惠政策

面对国家自两会以来先后出台的多项税费优惠政策,会计们没有很好的领会,怎么办?没领会也没关系,好会计可以智能应对新的所得税政策调整,增值税申报表、所得税预缴、所得税汇算清缴主表及其明细表、纳税调整明细表及其明细表,共计840多个数据项自动填报。同时,也让会计提高工作效率!

老板“一目了然”企业经营状况

好会计可以实时监测现金银行资金分布及收支状况、应收的账龄情况以及一些基本流动性指标。让企业老板直观掌握企业现有资金、有没有资金风险、企业赚钱的经营效率快不快等。为老板直观呈现经营状况、费用构成、盈利指标等,提供清晰的企业费用构成、费用趋势变化、费用收入占比分析,让企业费用节省的每一分钱,都可以化为利润。

同时,企业经营管理报表可以直接推送到老板手机端,随时查看,快速进行决策响应。为帮助小微企业享受一系列“减税降费”的优惠政策,畅捷通好会计还为财务人员提供财税实践指导,帮助会计们在新的税收政策下积极正确应对纳税申报、汇算清缴等一系列重要事项。

![]()